40 pajak atas bunga pinjaman orang pribadi

PENGHASILAN berupa bunga deposito, tabungan, serta diskonto Sertifikat Bank Indonesia (SBI) yang diterima baik oleh wajib pajak badan maupun wajib pajak orang pribadi merupakan objek pajak penghasilan (PPh) yang bersifat final. Hal ini dinyatakan dalam Peraturan Pemerintah (PP) No. 123 Tahun 2015 jo. PP No. 131 Tahun 2000. Dear rekan2 ortax, Saya mau minta tolong masukan dan pendapatnya atas permasalahan yang saya hadapi: Tempat saya bekerja (PT X) membayarkan bunga pinjaman kepada WPDN orang pribadi, maka atas bunga pinjaman kepada orang pribadi tersebut dipotong PPh 21 (sesuai dengan tarif progresif WPOP) atau PPh 23 (sebesar 15%) ?. Atas bantuan dan masukannya, saya ucapkan terima kasih.

Jul 21, 2021 · Penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (Pasal 1 ayat (2) PMK-251/PMK ...

Pajak atas bunga pinjaman orang pribadi

Pajak atas bunga pinjaman sendiri adalah pajak penghasilan atas bunga pinjaman yang termasuk jenis pajak yang akan dilaporkan melalui SPT masa PPh 23.Missing: orang pribadi Feb 18, 2008 · Bunga pinjaman yang diterima oleh WP Dalam Negeri dipotong PPh Pasal 23 dengan tarif 15% dari jumlah bruto (bagi yang tidak memiliki NPWP dikenakan 100% lebih tinggi). PPh Pasal 23 yang telah dipotong tsb tidak bersifat final (artinya dapat dikreditkan dalam SPT Tahunan PPh OP ybs). Perhitungan pajak atas bunga simpanan diatur di Pasal 4 ayat (2) Undang-undang PPh dan PP 15 Tahun 2009 tentang PPh atas bunga simpanan yang dibayarkan oleh koperasi pada anggota koperasi Orang Pribadi, serta PMK Nomor 112/PMK/03/2010 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan atas Bunga Simpanan yang Dibayarkan ...

Pajak atas bunga pinjaman orang pribadi. Pada dasarnya postingan ini adalah salinan lampiran Peraturan Direktur Jenderal Pajak nomor PER-16/PJ/2016 tentang pedoman teknis tata cara pemotongan, penyetoran dan pelaporan pajak penghasilan pasal 21 dan/atau pajak penghasilan pasal 26 sehubungan dengan pekerjaan, jasa, dan kegiatan orang pribadi. Nantinya, pihak yang berhak melakukan pemotongan PPh atas objek pajak tersebut adalah pihak koperasi pada saat melakukan pembayaran bunga simpanan kepada anggota orang pribadi. Selain itu, mereka juga wajib membuat bukti potong PPh Pasal 4 ayat 2. Batas waktu penyetoran adalah setiap tanggal 10 bulan berikutnya setelah masa pajak berakhir. SOAL: PT Gedhe Toy yang bergerak di bidang produksi mainan anak-anak pada tanggal 1 November 2012 melakukan pinjaman kepada PT Berlian Adje, yang bergerak di bidang usaha pengolahan limbah plastik (Wajib Pajak badan usaha bukan bank dan bukan penyalur pinjaman), sebesar Rp200.000.000,00 dan kepada Sdr. Tarno Sutarno sebesar Rp100.000.000,00. Pinjaman tersebut direncanakan akan digunakan untuk ... PERNAH nggak sih, saat mengisi SPT Tahunan PPh Orang Pribadi, kita bertanya-tanya, mengapa saya harus melaporkan harta saya di SPT? Lalu apa efek/pengaruh dari pelaporan harta ini bagi pelaporan pajak saya? Apa pelaporan harta ini berbahaya bagi saya dan keluarga saya? Apakah ada hubungannya antara harta yang saya laporkan dengan pajak-pajak yang saya bayar?

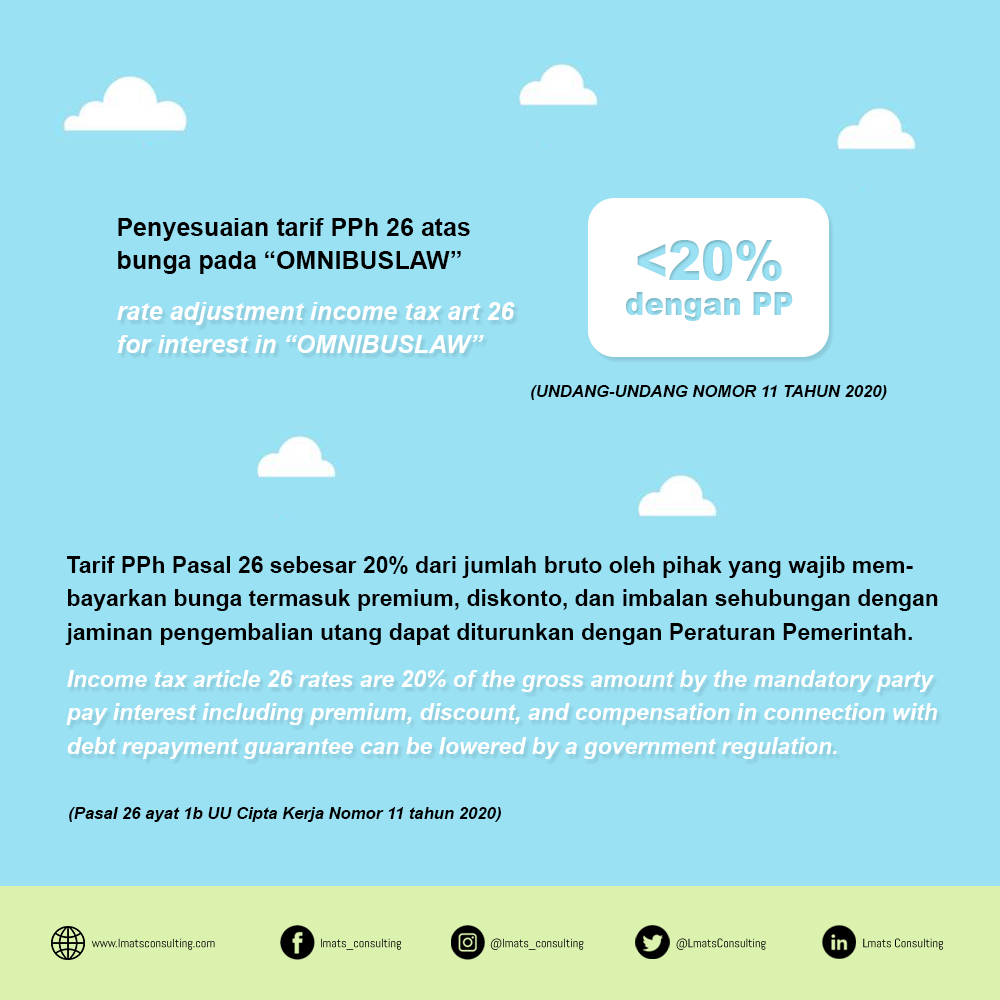

PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan atas pembayaran berupa sewa. Wajib pajak orang pribadi ini hanya melakukan pemotongan PPh Pasal 23 atas sewa selain tanah dan bangunan saja. 2. Penerima penghasilan yang dipotong PPh Pasal 23: a. Wajib Pajak (WP) dalam negeri dalam hal ini bisa orang pribadi atau badan. b. Bunga pinjaman antar perusahaan (non bank) atau bunga pinjaman dari Badan ke Badan, atau dari Badan ke Orang Pribadi. Contoh: PT A membayar bunga pinjaman kepada PT B sebesar Rp 40 juta. PT A akan memotong PPh Pasal 23 sebesar 15% x Rp 40 juta = Rp 6 juta. Jika PT B tidak memiliki NPWP, maka PPh 23 atas bunga yang terutang: Tarif untuk Pajak Penghasilan Pasal 26 (PPh Pasal 26) Tarif 20% (final) atas jumlah bruto yang dikenakan atas: Bunga, termasuk premium, diskonto, insentif yang terkait dengan jaminan pembayaran pinjaman. Royalti, sewa, dan pendapatan lain yang terkait dengan penggunaan aset. Insentif yang berkaitan dengan jasa, pekerjaan, dan kegiatan.

1 Mar 2017 — Beranda › pajak penghasilan › Bunga Pinjaman Terkena Pajak Penghasilan ... mengurangi pajak (kredit pajak) pada SPT tahunan orang pribadi di ... Atas penghasilan yang diterima atau diperoleh koperasi adalah objek pajak. Modal koperasi terdiri dari : modal sendiri dan modal pinjaman; Anggota koperasi tidak dibedakan antara orang pribadi dan badan hukum dalam negeri. Jika koperasi adalah badan usaha yang terkena pajak lantas penghasilaha apa saja yang menjadi objek Pajak penghasilan atau ... Wajib Pajak Luar Negeri sendiri wajib dikenakan PPh 26 atas transaksi atau pembayaran gaji, bunga, deviden, serta hal lain yang berkaitan dengan mereka. Pemotongan pajak tersebut dilakukan oleh badan usaha yang menggunakan jasanya. Pengecualian dari Pengenaan PPh Pasal 26 Apabila penyewa adalah orang pribadi atau bukan Subjek Pajak Penghasilan selain yang tersebut pada butir 1 di atas, maka PPh yang terutang wajib dibayar sendiri oleh pihak yang menyewakan. Jadi uang hasil sewa rumah yang Anda sebutkan tersebut merupakan jenis penghasilan yang dikenai PPh bersifat final .

Ketentuan Pajak Atas Bunga Kredit dan Contoh Cara ...

TERIMA kasih Ibu Cindy atas pertanyaannya. Terkait pinjaman tanpa bunga tersebut, Direktorat Jenderal (Ditjen) Pajak telah mengatur secara khusus dalam Peraturan Pemerintah (PP) No. 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan yang telah diubah dengan PP No. 45 Tahun 2019 .

Pengertian Kredit Pajak PPh Pasal 24 dan Contoh Perhitungannya

KoinBisnis memberikan bunga pinjaman mulai dari 0,75% per bulan. 2. Bunga Pinjaman Koperasi. Koperasi juga menjadi salah satu tempat yang menjadi andalan orang ketika ingin mengajukan pinjaman untuk bisnis atau kebutuhan pribadi. Koperasi biasanya lebih merakyat karena bunga pinjaman koperasi biasanya berkisar antara 0.3 hingga 2.5% per bulan.

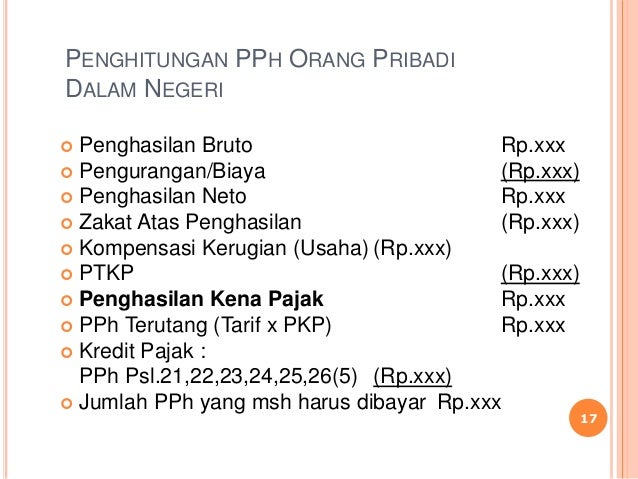

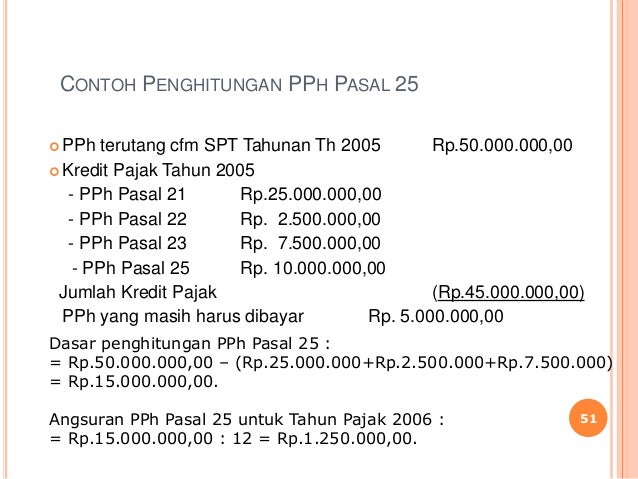

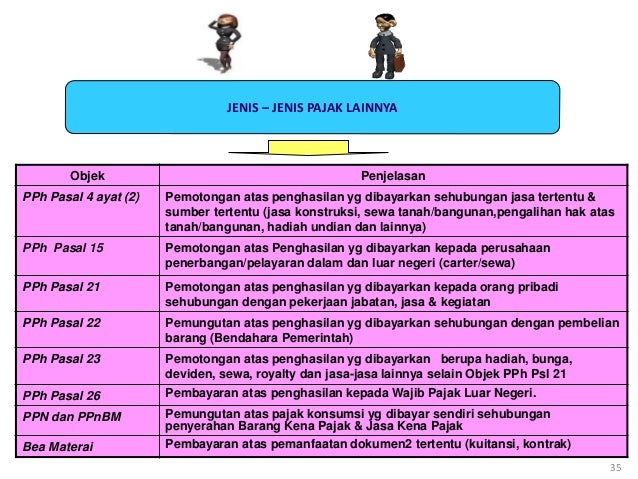

Slide pph orang pribadi

Data peraturan pajak tidak ditemukan Data yang anda cari tidak ditemukan pada sistem Back Navigation Home. Sumber Hukum Panduan pajak. About Introducing. Terms And Conditions. Contact info@perpajakan.id Newsletter Please enter your email if want to receive updates ...

Perbedaan PPh 21 dan PPh 26 Bagi Wajib Pajak Orang Pribadi ...

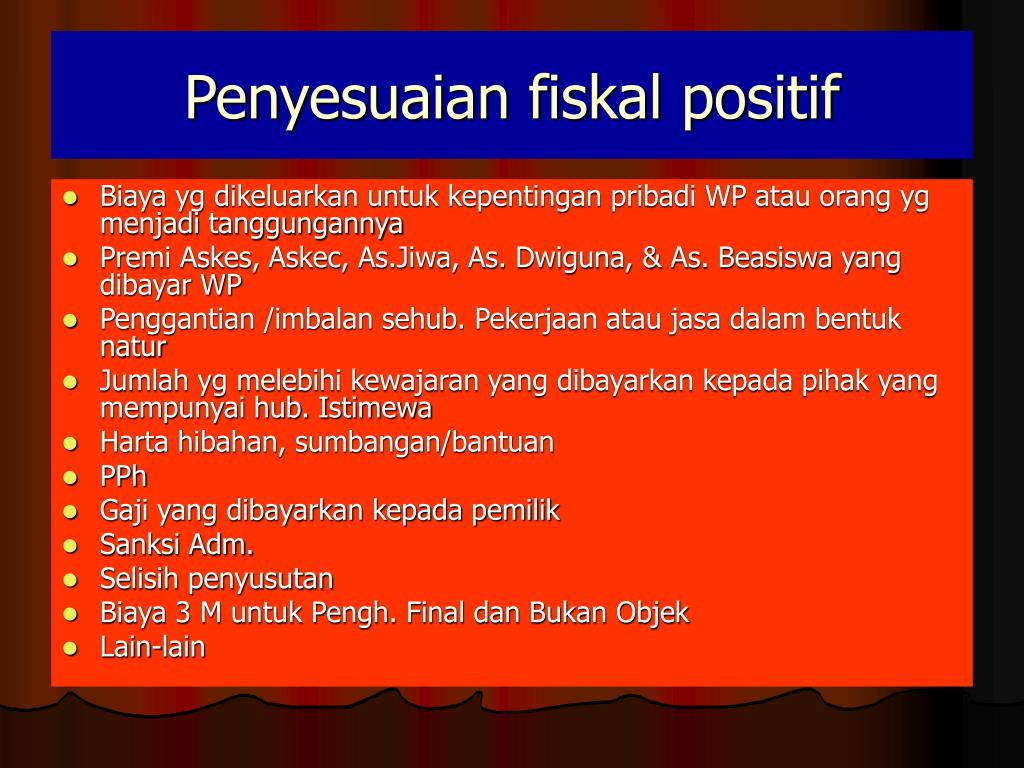

Sep 30, 2019 · Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

Pengertian Pajak Penghasilan Pasal 21 Tidak Final

Orang pribadi yang mempunyai penghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP) yang melakukan pengalihan hak atas tanah dan/atau bangunan dengan jumlah bruto pengalihannya kurang dari Rp 60.000.000 dan bukan merupakan jumlah yang dipecah-pecah

Pajak atas Bunga Simpanan yang Dibayarkan Koperasi Kepada ...

Dec 08, 2021 · Selanjutnya terdapat beragam jenis pajak atas bunga pinjaman yang dikenai dalam ketentuan perpajakan untuk membantu memahami terkait PPh pinjaman bunga; 1. PPh 23 atas Bunga Pinjaman. PPh 23 atas bunga pinjaman terdiri dari bunga premium, diskonto, dan jaminan pengembalian utang. Atas bunga tersebut dikenakan tarif 15% dari jumlah bruto.

Pajak Atas Penghasilan Yang Diterima Dari Luar Negeri

Besarnya Pajak Penghasilan atas bunga simpanan koperasi yang diterima oleh orang pribadi (Pasal 2 PP 15 Tahun 2009) adalah: 0% (nol persen) untuk penghasilan berupa bunga simpanan sampai dengan Rp 240.000 10% (sepuluh persen) dari jumlah bruto bunga untuk penghasilan berupa bunga simpanan lebih dari Rp 240.000, Diterima oleh Koperasi (Badan Hukum)

KP2KP Sumenep : Pajak atas Bunga Simpanan Koperasi Anggota ...

Wajib Pajak Orang Pribadi Dalam Negeri yang menerima atau memperoleh penghasilan berupa dividen, maka atas penghasilan dividen tersebut dipotong PPh Pasal 4 ayat (2) yang bersifat final sebesar 10% dari penghasilan bruto sebagaimana diatur dalam PP No. 19 Tahun 2009 tanggal 9 Februari 2009. 3. Dividen Sebagai Objek Pemotongan PPh Pasal 26

Tempat Gadai Sertifikat Rumah Atas Nama Orang Lain ...

Jadi apabila didalam perusahaan posisinya Hutang maka pihak Pribadi tersebut bisa dianggap oleh Kantor pajak menerima bunga pinjaman sehingga akan di telusuri kedalam SPT Pribadi PPh atas nama Orang Pribadi tersebut apakah sudah masuk dalam penghasilannya atau tidak. Sedangkan untuk Pengertian QQ (qualitate qua) berarti "dalam kapasitas sebagai ...

Format Kosong Npwp Pajak / ArditoBlog: Syarat Pembuatan ...

Cara mengisi bukti potong pph pasal 23 atas bunga pinjaman perlu dilakukan dalam melaporkan spt tahunan badan. Bunga pinjaman pada pajak penghasilan berarti bunga pinjaman dari badan untuk badan dan dari badan ke orang pribadi. Contoh soal pph pasal 23 dan jurnal penyelesaiannya perlu diberikan perhitungan atas bunga pinjaman tersebut.

Tour and travel, Jual tiket promo, Jasa antar jemput ...

Ketentuan di atas tidak berlaku terhadap orang pribadi Subjek Pajak dalam negeri yang seluruh penghasilannya dalam 1 (satu) tahun Pajak termasuk bunga dan diskonto tidak melebihi Penghasilan Tidak Kena Pajak. 2. Tarif. Pengenaan Pajak Penghasilan atas bunga dari deposito dan tabungan serta diskonto Sertifikat Bank lndonesia adalah sebagai ...

Pengertian, Soal, Cara Menghitung Bunga Bank Deposito Pajak

2. Orang pribadi yang menjalankan usaha yang menyelenggarakan pembukuan atas pembayaran berupa sewa. jika orang pribadi yang menjadi customer bukan termasuk kriteria WP OP pemotong PPh 23 sebagaimana tersebut diatas (pengguna jasa bukan pemotong pajak), tidak ada PPh Pasal 23 yang harus diperhitungkan.

27 Pajak Atas Bunga Pinjaman Bank - Info Uang Online

I. UMUM Berdasarkan ketentuan Pasal 4 ayat (2) huruf a Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, terhadap penghasilan berupa bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi dapat dikenai Pajak Penghasilan yang bersifat final yang diatur dengan atau berdasarkan Peraturan Pemerintah.

Bagaimana Perhitungan Kredit Pajak Luar Negeri? | Pajak.io

Selain itu, baru-baru ini terkait dengan pajak bunga deposito ada peraturan yang dikeluarkan oleh Direktorat Jenderal Pajak dan cukup membuat heboh, yaitu Peraturan Direktur Jenderal (Dirjen) Pajak Nomor PER-01/PJ/2015 mengenai Penyerahan Bukti Potong Pajak atas Bunga Deposito. Walaupun pada akhirnya peraturan tersebut dicabut karena dasar hukumnya tidak memadai.

Borang Perjanjian Pinjaman Komputer - Contoh Surat ...

34 Pph Atas Bunga Pinjaman. Ditulis Anonim Kamis, 19 Desember 2019 Tulis Komentar. Edit. Dikenakan pajak final sebesar 20 dua puluh persen dari jumlah bruto terhadap wajib pajak dalam negeri dan bentuk usaha tetap. Dalam artikel ini kita akan membahas mengenai pengertian bunga interest tarif pph pasal 23 dan dpp atau dasar pengenaan pajaknya.

PPT - PAJAK PENGHASILAN ORANG PRIBADI PowerPoint ...

Berikut adalah cara untuk melakukan pelaporan pajak pendapatan bunga dan nilai akun anda pada SPT Tahunan PPh 21 Wajib Pajak orang Pribadi : Login ke situs https://djponline.pajak.go.id (lakukan registrasi terlebih dahulu jika anda belum pernah mendaftar) Klik E-Filing pada pojok kanan atas layar anda; Klik buat SPT

28 Pajak Atas Bunga Pinjaman Orang Pribadi - Info Dana Tunai

Mar 11, 2021 · Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya.. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23.

KP2KP Sumenep : Pajak atas Bunga Simpanan Koperasi Anggota ...

Perhitungan pajak atas bunga simpanan diatur di Pasal 4 ayat (2) Undang-undang PPh dan PP 15 Tahun 2009 tentang PPh atas bunga simpanan yang dibayarkan oleh koperasi pada anggota koperasi Orang Pribadi, serta PMK Nomor 112/PMK/03/2010 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan atas Bunga Simpanan yang Dibayarkan ...

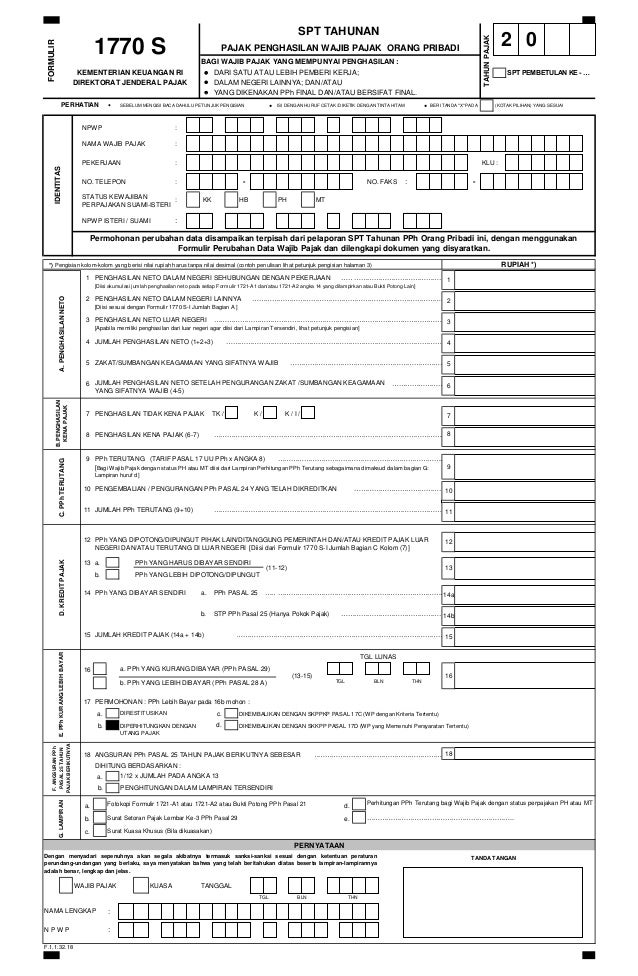

Spt tahunan wp orang pribadi

Feb 18, 2008 · Bunga pinjaman yang diterima oleh WP Dalam Negeri dipotong PPh Pasal 23 dengan tarif 15% dari jumlah bruto (bagi yang tidak memiliki NPWP dikenakan 100% lebih tinggi). PPh Pasal 23 yang telah dipotong tsb tidak bersifat final (artinya dapat dikreditkan dalam SPT Tahunan PPh OP ybs).

Restitusi Pengembalian Pendahuluan Kelebihan Pembayaran ...

Pajak atas bunga pinjaman sendiri adalah pajak penghasilan atas bunga pinjaman yang termasuk jenis pajak yang akan dilaporkan melalui SPT masa PPh 23.Missing: orang pribadi

28 Pajak Atas Bunga Pinjaman Orang Pribadi - Info Dana Tunai

Bali is more than a place. It’s a mood, it’s magical. It’s a tropical state of mind.

Slide pph orang pribadi

Contoh Perhitungan PPh 23 atas Bunga - Pajak.io

Menteri Keuangan Sri Mulyani Bakal Terapkan Tarif PPh ...

Restitusi Pengembalian Pendahuluan Kelebihan Pembayaran ...

Pajak Penghasilan

10 Pajak Atas Bunga Pinjaman Antar Perusahaan - Info Duwit

8 Pajak Atas Bunga Pinjaman Bank - Info Duwit

39+ Contoh Perhitungan Pph Final Bunga Obligasi Terpopuler ...

Contoh Soal Dan Jawaban Pajak Orang Pribadi K 1 - Peranti Guru

34 Pph Atas Bunga Pinjaman - Info Dana Tunai

Jenis Pajak Dalam Apbn Indonesia Adalah - Mangihin.com

Bunga Pinjaman Terkena Pajak Penghasilan – PAJAK PRIBADI

Jenis-Jenis Formulir SPT Pajak Tahunan

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ...

34 Pph Atas Bunga Pinjaman - Info Dana Tunai

Petunjuk Pengisian SPT Tahunan PPh Orang Pribadi 2016 Bagi ...

Aspek Perpajakan atas Biaya Bunga Pinjaman

10 Pajak Atas Bunga Pinjaman - Info Duwit

0 Response to "40 pajak atas bunga pinjaman orang pribadi"

Post a Comment