39 Tarif Pajak Bunga Pinjaman

Contoh Pemotongan PPh Atas Bunga Pinjaman - Blogger SOAL: PT Gedhe Toy yang bergerak di bidang produksi mainan anak-anak pada tanggal 1 November 2012 melakukan pinjaman kepada PT Berlian Adje, yang bergerak di bidang usaha pengolahan limbah plastik (Wajib Pajak badan usaha bukan bank dan bukan penyalur pinjaman), sebesar Rp200.000.000,00 dan kepada Sdr. Tarno Sutarno sebesar Rp100.000.000,00. Pinjaman tersebut direncanakan akan digunakan untuk ... Mengenal Pengenaan Pajak atas Bunga Pinjaman Pajak atas bunga pinjaman yang diterima wajib pajak dalam negeri berdasarkan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% berdasarkan jumlah brutonya. Sedangkan bagi wajib pajak luar negeri dengan ketentuan PPh pasal 26 dikenakan tarif 20%. Apabila wajib pajak tidak memiliki NPWP maka tarif akan dikenakan 100% lebih tinggi dari ketentuan.

PPh Final: Tarif Pajak untuk Bunga Obligasi Pemerintah Update: Tarif PPh Bunga Obligasi yang Diterima Wajib Pajak Dalam Negeri Turun 10% Pada tanggal 30 Agustus 2021, Pemerintah menetapkan pemangkasan tarif PPh Final atas bunga obligasi yang diterima oleh wajib pajak dalam negeri dan bentuk usaha tetap (BUT) dari 15% menjadi 10%.

Tarif pajak bunga pinjaman

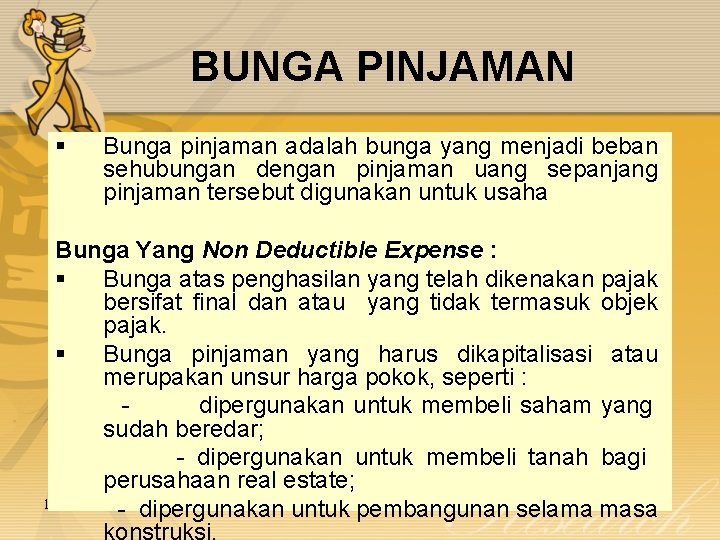

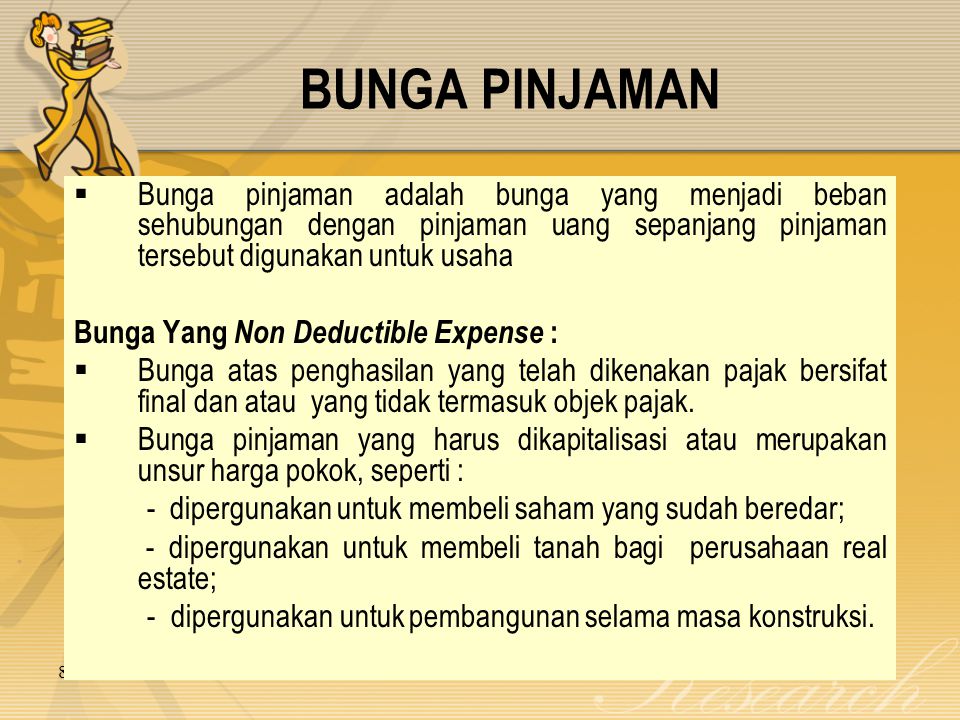

PPh Pasal 4 ayat (2) | Direktorat Jenderal Pajak Tarif. Pengenaan Pajak Penghasilan atas bunga dari deposito dan tabungan serta diskonto Sertifikat Bank lndonesia adalah sebagai berikut : a. dikenakan pajak final sebesar 20% (dua puluh persen) dari jumlah bruto, terhadap Wajib Pajak dalam negeri dan bentuk usaha tetap. b. Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan ... Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi. Seri PPh - Bunga yang merupakan Objek Pajak PPh Pasal 23 ... Penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (Pasal 1 ayat (2) PMK-251/PMK ...

Tarif pajak bunga pinjaman. Mengenal Tarif PPh 26 atas Pembayaran Bunga ... - Klikpajak Tarif 0% untuk bunga yang dibayarkan kepada Pemerintah. Tarif 10% untuk semua bunga lainnya. Filipina Tarif 0% berlaku untuk bunga dari obligasi, surat utang atau kewajiban lain yang diterbitkan oleh Pemerintah termasuk Pemerintah Daerah. Pajak atas bunga pinjaman dari Orang Pribadi - Ortax Bunga pinjaman yang diterima oleh WP Dalam Negeri dipotong PPh Pasal 23 dengan tarif 15% dari jumlah bruto (bagi yang tidak memiliki NPWP dikenakan 100% lebih tinggi). PPh Pasal 23 yang telah dipotong tsb tidak bersifat final (artinya dapat dikreditkan dalam SPT Tahunan PPh OP ybs). PPh Pasal 26, Inilah Penjelasan dan ... - Cermati.com Kebijakan Tarif PPh Pasal 26. PPh Pasal 26 mengatur tentang kebijakan tarif sebesar 20% (final) atas jumlah bruto dari pendapatan yang diperoleh dari: Dividen. Bunga, termasuk premium, diskonto, insentif yang terkait dengan jaminan pembayaran pinjaman. Royalti, sewa, dan pendapatan lain yang terkait dengan penggunaan aset. Penjelasan Tarif PPh Pasal 26 Beserta Cara Berhitungnya Tarif PPh Pasal 26 pada umumnya dikenakan sebesar 20%. Namun, jika mengikuti tax treaty atau Perjanjian Penghindaran Pajak Berganda (P3B), maka tarif kemungkinan dapat berubah. Nah, tariff 20% atas jumlah bruto dari pendapatan yang diperoleh dari: Dividen; Bunga, termasuk premium, diskonto, dan insentif yang terkait dengan jaminan pembayaran ...

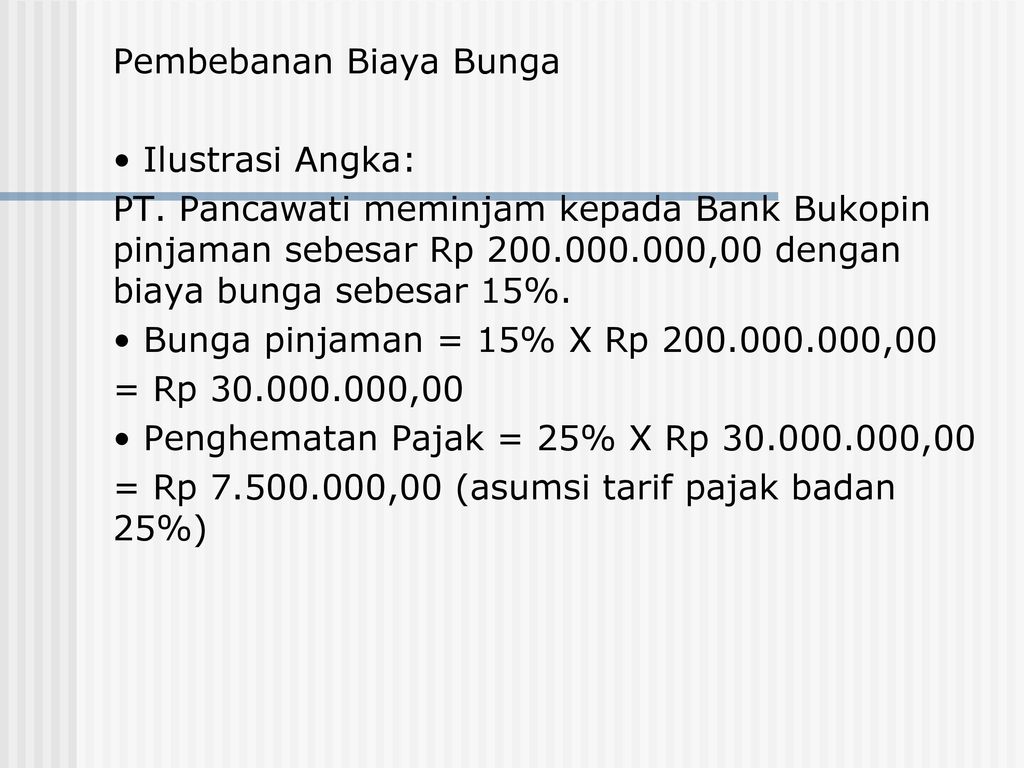

Bunga Simpanan Koperasi, Bagaimana ... - Aplikasi Pajak Online Dasar hukum untuk pajak atas bunga simpanan koperasi adalah Peraturan Pemerintah No. 15 Tahun 2009 tentang PPh atas bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi dan PMK-112/PMK.03/2010 tentang Tata Cara Pemotongan, Penyetoran, dan Pelaporan atas bunga simpanan yang dibayarkan oleh koperasi kepada anggota ... TARIF BUNGA SEBAGAI DASAR PENGHITUNGAN ... - pajak.go.id TARIF BUNGA SEBAGAI DASAR PENGHITUNGAN SANKSI ADMINISTRASI BERUPA BUNGA DAN PEMBERIAN IMBALAN BUNGA PERIODE 1 FEBRUARI 2021 SAMPAI DENGAN 28 FEBRUARI 2021 Keputusan Menteri Keuangan. 7/KMK.10/2021. Tanggal Peraturan. 26-01-2021. MENTERI KEUANGAN ... Direktur Jenderal Pajak; ... Koreksi Fiskal atas Biaya Bunga Pinjaman A mendapat pinjaman dari pihak ketiga dengan batas maksimum senilai Rp200.000.000 dan tingkat bunga pinjaman 20%. Dari jumlah tersebut telah diambil pada Februari senilai Rp125.000.000, pada Juni diambil lagi senilai Rp25.000.000 dan sisanya (Rp50.000.000) diambil pada Agustus. Perpustakaan Unika Atma Jaya Perusahaan yang melakukan pinjaman ke luar negeri tersebut salah satunya adalah PT Sukses Makmur. Pembayaran bunga ke luar negeri terutang Pajak Penghasilan pasal 26 dengan tarif pajak sebesar 20% menurut Undang - Undang No.17 Tahun 2000 atau 10% atau lebih kecil dari menurut Persetujuan Penghindaran Pajak Berganda (P3B).

Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal Pada tahun 2018 PT. A mendapat pinjaman dari pihak ketiga dengan batas maksimum sebesar Rp200.000.000 dan tingkat bunga pinjaman 20%. Dari jumlah tersebut telah diambil pada bulan Februari sebesar Rp125.000.000, pada bulan Juni diambil lagi sebesar Rp25.000.000 dan sisanya (Rp50.000.000) diambil pada bulan Agustus. Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ... Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23. Panduan Pajak Global untuk Melakukan Bisnis di Turki Panduan Pajak Global untuk Melakukan Bisnis di Turki - Sistem perpajakan langsung Turki terdiri dari pajak penghasilan dan pajak penghasilan badan, yang diundangkan dalam Undang-Undang Pajak Penghasilan nomor 193 dan Undang-Undang Pajak Penghasilan Badan nomor 5520.. Panduan Pajak Global untuk Melakukan Bisnis di Turki. portturkey - Penduduk Turki dikenakan pajak penghasilan atas ... Badan Kebijakan Fiskal - KMK Tarif Bunga Imbalan Bunga. Ketentuan dalam Undang-Undang mengenai Ketentuan Umum dan Tata Cara Perpajakan Tarif bunga per bulan Pasal 11 ayat (3), Pasal 17B ayat (3), Pasal 17B ayat (4), dan Pasal 27B ayat (4) 0,53% (nol koma lima tiga persen)

Efisiensi dalam Pajak Penghasilan Badan Bagian 2 - INFO AKUNTAN

38 pph atas bunga pinjaman orang pribadi - Info Perbankan ... PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu PPh Pasal 23/26. Untuk lebih memahami ketentuan Pajak Penghasilan (selanjutnya disingkat PPh) Pasal 23/26, silahkan disimak penjelasan seputar PPh Pasal 23/26 berikut ini.

PAJAK PENGHASILAN PASAL ppt download

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ... PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan. Pinjaman Tanpa Bunga Pemegang Saham. Bunga Pinjaman Perusahaan yang bukan Objek Pajak

PP 9/2021: Tarif PPh 26 Bunga Obligasi Resmi Dipotong

34 Pph Atas Bunga Pinjaman - Info Dana Tunai 34 Pph Atas Bunga Pinjaman. Ditulis Anonim Kamis, 19 Desember 2019 Tulis Komentar. Edit. Dikenakan pajak final sebesar 20 dua puluh persen dari jumlah bruto terhadap wajib pajak dalam negeri dan bentuk usaha tetap. Dalam artikel ini kita akan membahas mengenai pengertian bunga interest tarif pph pasal 23 dan dpp atau dasar pengenaan pajaknya.

Pin by Rizki Mulanova on info image | Pajak penghasilan, Buku ...

PPh Pasal 23: Penjelasan, Tarif, dan Perhitungannya ... Pembayaran bunga pinjaman kepada BRI dengan NPWP 03.111.222.2.541.000 untuk bulan September sebesar Rp1.500.000. Jadi, perhitungan pajak penghasilan (PPh Pasal 23) untuk PT Insan Media Print adalah sebagai berikut:

Ini Jenis-jenis Pinjaman dan Bunga di Pegadaian Terbaru ...

√ Contoh Soal Perhitungan PPh Pasal 23 dan ... - Mas Raffi Perhitungan pajak penghasilan (PPh) pasal 23 berkaitan dengan beberapa pendapatan pasif seperti dividen, bunga pinjaman, royalti dan hadiah. Contoh soal pph pasal 23 memberikan penjelasan bagi pemungut pajak untuk menyetorkan pph terutang apabila telah dipotong dari wajib pajak.

Kemenkeu Masih Kaji Penurunan Tarif Pajak Bunga Obligasi Luar ...

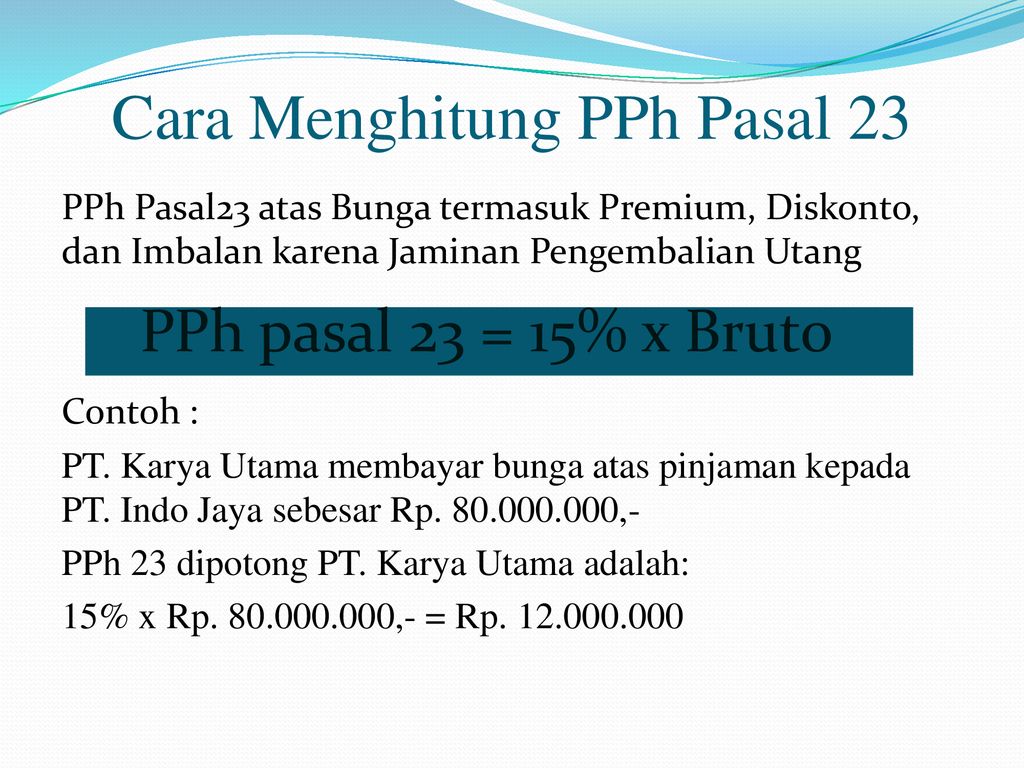

Contoh Perhitungan PPh 23 atas Bunga - Pajak.io PT A membayar bunga pinjaman kepada PT B sebesar Rp 40 juta. PT A akan memotong PPh Pasal 23 sebesar 15% x Rp 40 juta = Rp 6 juta. Jika PT B tidak memiliki NPWP, maka PPh 23 atas bunga yang terutang: 15% x Rp 40 juta x 200% = Rp 12 juta. Jika PT A belum mempunyai NPWP, maka tidak ada pemotongan PPh 23 atas bunga.

5 Sistem Bunga Perbankan Yang Mempengaruhi Besarnya Bunga ...

Cara Mengisi Bukti Potong PPh Pasal 23 atas Bunga Pinjaman ... Tarif pajak penghasilan bunga pinjaman adalah 15% dan bersifat tidak final. Contoh soal pilihan ganda pph pasal 23 dan jawabannya dilakukan terhadap manakan jenis bunga yang tidak termasuk dalam kategori bunga pinjaman pph 23. Contoh Soal PPh Pasal 23 atas Bunga Pinjaman.

Update Situasi COVID-19

Pajak P2P Lending, Apa dan Bagaimana Cara Lapornya ... Tarif Pajak P2P Bagi Pendana. Tarif pajak P2P bagi pemberi pinjaman selama ini masih menjadi obrolan yang menarik, karena nyatanya masih banyak yang merasa kebingungan terkait berapa jumlah pajak yang harus mereka bayarkan dari imbal hasil yang didapatkan melalui P2P Lending.. Pada umumnya penghasilan yang didapatkan oleh pendana berupa bunga dari peminjam terutang Pajak Penghasilan Pasal 23 ...

SEKRETARIAT PENGADILAN PAJAK

Hati-hati Pajak P2P Lending - Margaret.id Tarif Pajak P2P Lending. Hingga saat ini sebenarnya belum ada peraturan pajak mengenai tarif P2P Lending atau fintech lain. Oleh sebab itu, hingga saat ini tarif pajak P2P Lending disamakan dengan proses pendapatan bunga dari pinjaman konvensional lainnya. Kita kan sebagai orang pribadi yang karyawan setiap tahun akan lapor SPT Tahunan.

Siap-Siap, Pinjol Akan Dikenakan PPh 23 dan PPN! - Pajak.io

PP 9/2021: Tarif PPh 26 Bunga Obligasi Resmi Dipotong PP tersebut salah satunya menetapkan adanya penurunan tarif PPh Pasal 26 atas bunga obligasi sesuai dengan amanat UU PPh yang mengubah tarif sebesar 20% diturunkan menjadi 10%. Menurut UUD Nomor 36 Tahun 2008, PPh pasal 26 merupakan pajak penghasilan yang dikenakan atas penghasilan yang diterima wajib pajak luar negeri dari Indonesia selain ...

PAJAK PENGHASILAN BADAN By M Firdaus Wahidi SE

Seri PPh - Bunga yang merupakan Objek Pajak PPh Pasal 23 ... Penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (Pasal 1 ayat (2) PMK-251/PMK ...

6,8 (Belum Selesai, Belum Edit) | PDF

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan ... Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

Kuis Ekonomi 7 | PDF

PPh Pasal 4 ayat (2) | Direktorat Jenderal Pajak Tarif. Pengenaan Pajak Penghasilan atas bunga dari deposito dan tabungan serta diskonto Sertifikat Bank lndonesia adalah sebagai berikut : a. dikenakan pajak final sebesar 20% (dua puluh persen) dari jumlah bruto, terhadap Wajib Pajak dalam negeri dan bentuk usaha tetap. b.

Page 272 - Modul CAFB Subyek Bisnis dan Ekonomi

PPh Pasal 23 dan Tarifnya - YouTube

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman

SKD tidak dilampirkan? Menang di Pengadilan Pajak | Ortax ...

Pajak Internasional - Solusi Pajak

Bunga Pinjaman Terkena Pajak Penghasilan – PAJAK PRIBADI

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan Nusahati

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

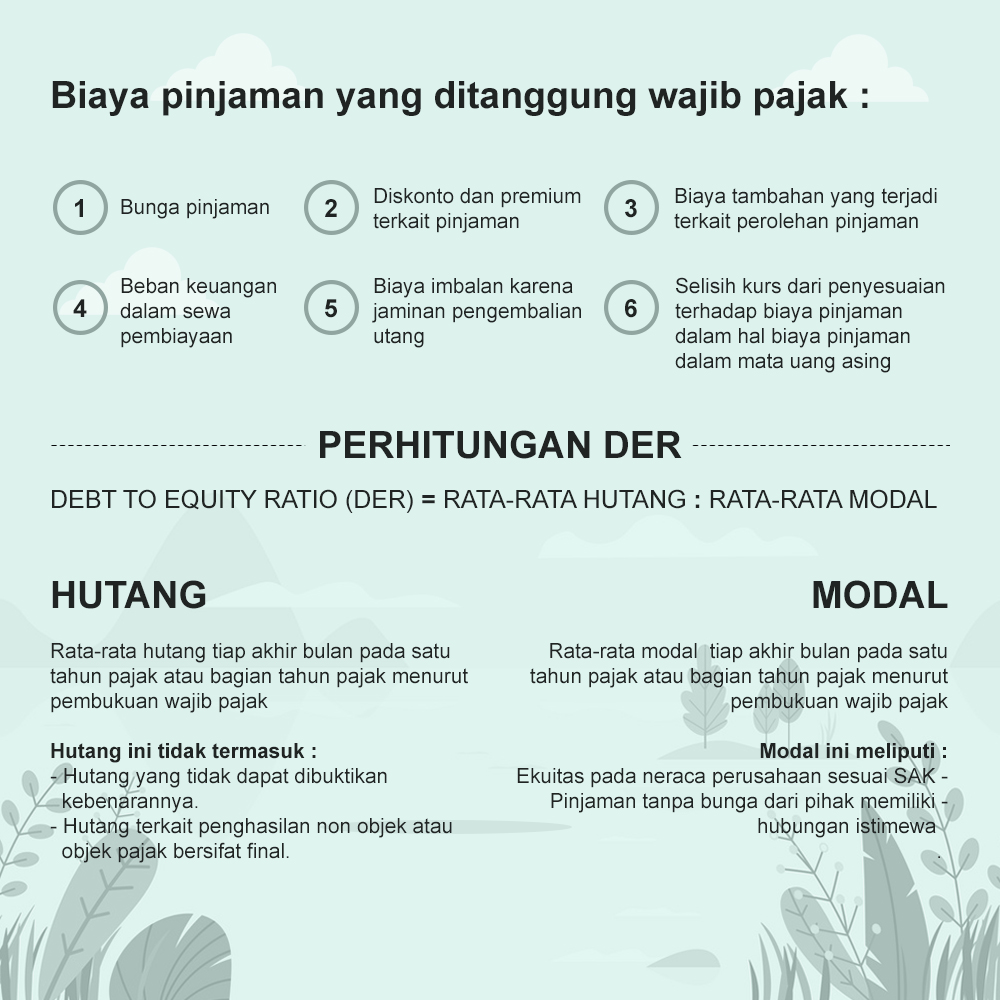

Debt To Equity Ratio (DER) - LMATS CONSULTING

PAJAK ATAS BUNGA PINJAMAN - PDF Download Gratis

2 Cara Menghitung Bunga Pinjaman untuk Kebutuhan Pribadi dan ...

Ketentuan Pajak atas Pinjaman Tanpa Bunga - Ortax

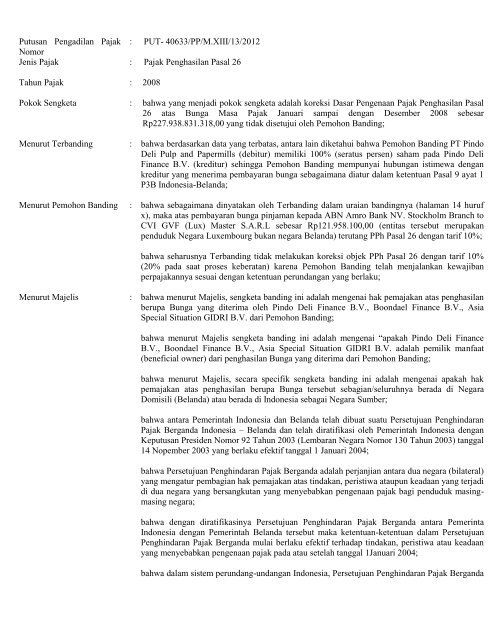

Putusan Pengadilan Pajak Nomor : PUT- 40633/PP/M.XIII/13/2012 ...

Sengketa atas Pinjaman Tanpa Bunga yang Dianggap Tidak Wajar

Ketentuan Debt Equity Ratio Menurut Pajak - Solusi Pajak

Kebijakan Fiskal Sebagai Komponen Pertumbuhan dan Stabilitas ...

TAX Archives - WELCOME : FUTURUMCORFINAN

Contoh Perhitungan PPh 23 atas Bunga - Pajak.io

Backlink Title and URL Relevance Checker Tool | Linkio

E – LEARNING MATA KULIAH MANAJEMEN PAJAK DOSEN MOMO KELAS 22A ...

PAJAK PENGHASILAN BADAN By. M. Firdaus Wahidi SE. ME. - ppt ...

PENGHINDARAN PAJAK BERGANDA - ppt download

Mengenal Pengenaan Pajak atas Bunga Pinjaman

EVA dan residual income

Pajak Penghasilan: Pengertian dan Cara Menghitungnya ...

Pajak Penghasilan | Hermawan Setya

0 Response to "39 Tarif Pajak Bunga Pinjaman"

Post a Comment