42 pph 23 atas bunga pinjaman

Nusahati Indonesia membayar bunga pinjaman kepada PT. NusaSMS, PT Nusahati melakukan pemotongan PPh Pasal 23 atas bunga untuk masa Juli 2019 sebesar Rp. 2.000.000,- x 15% atau sama dengan Rp. 150.000,- yang disetorkan ke Kas Negara paling lambat tanggal 10 Agustus 2019 dan melaporkannya paling lama tanggal 20 Agustus 2019. Kode Akun Pajak 411124 Untuk Jenis Pajak PPh Pasal 23: KODE JENIS SETORAN: JENIS SETORAN: KETERANGAN: 100: Masa PPh Pasal 23: untuk pembayaran PPh Pasal 23 yang harus disetor (selain PPh Pasal 23 atas dividen, bunga, royalti, dan jasa) yang tercantum dalam SPT Masa PPh Pasal 23 termasuk SPT pembetulan sebelum dilakukan pemeriksaan.

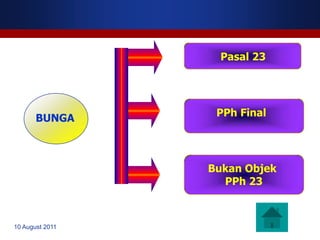

Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23.

Pph 23 atas bunga pinjaman

Definisi dari pajak pendapatan bunga pinjaman yaitu PPh atas bunga pinjaman wajib pajak baik di dalam negeri atau di luar negeri. Ketentuannya memotong bunga sebesar 15% atas PPh pasal 23 dan potongan 20% atas PPh pasal 26 dari jumlah penghasilan bruto yang didapatkan. Berikut ini cara menghitung pajak pendapatan bunga pinjaman. Penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (Pasal 1 ayat (2) PMK-251/PMK ... PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final? PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan Pinjaman Tanpa Bunga Pemegang Saham Bunga Pinjaman Perusahaan yang bukan Objek Pajak

Pph 23 atas bunga pinjaman. Penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (Pasal 1 ayat (2) PMK-251/PMK ... Member. 4 February 2022 at 4:44 pm. Dear Rekan Ortax, Saya mau bertanya, perusahaan menerima bunga atas pinjaman ke perusahaan lain dengan dipotong pph 23. Untuk pencatatan (Jurnal) saat menerima bunga pinjaman bagaimana ya dan juga pencatatan di akhir tahunnya? SKB-nya atas PPh final 1% khan? maka atas objeknya adalah atas omzet operating activity (omzet usaha). jadi PPh 23 yang dibebaskan adalah atas omzet bruto tersebut. Sedangkan untuk penghasilan berupa bunga maka dipotong PPh 23 15% jika memang pendapatan bunga tersebut tidak dimasukkan sebagai omzet tetapi masuk ke penghasilan-lain-lain. Tarif dan Objek PPh Pasal 23. Tarif dari pajak penghasilan (PPh Pasal 23) dikenakan atas Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari penghasilan. Di dalam PPh Pasal 23, terdapat dua jenis tarif yang diberlakukan, yaitu 15% dan 2% tergantung dari objek pajaknya.

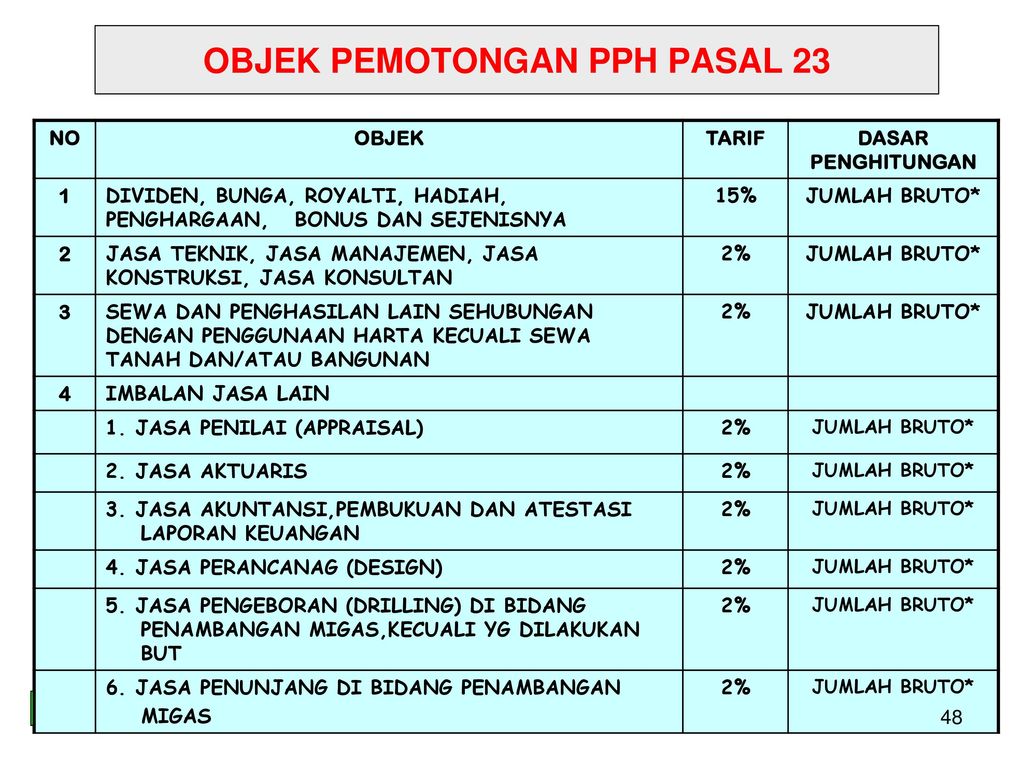

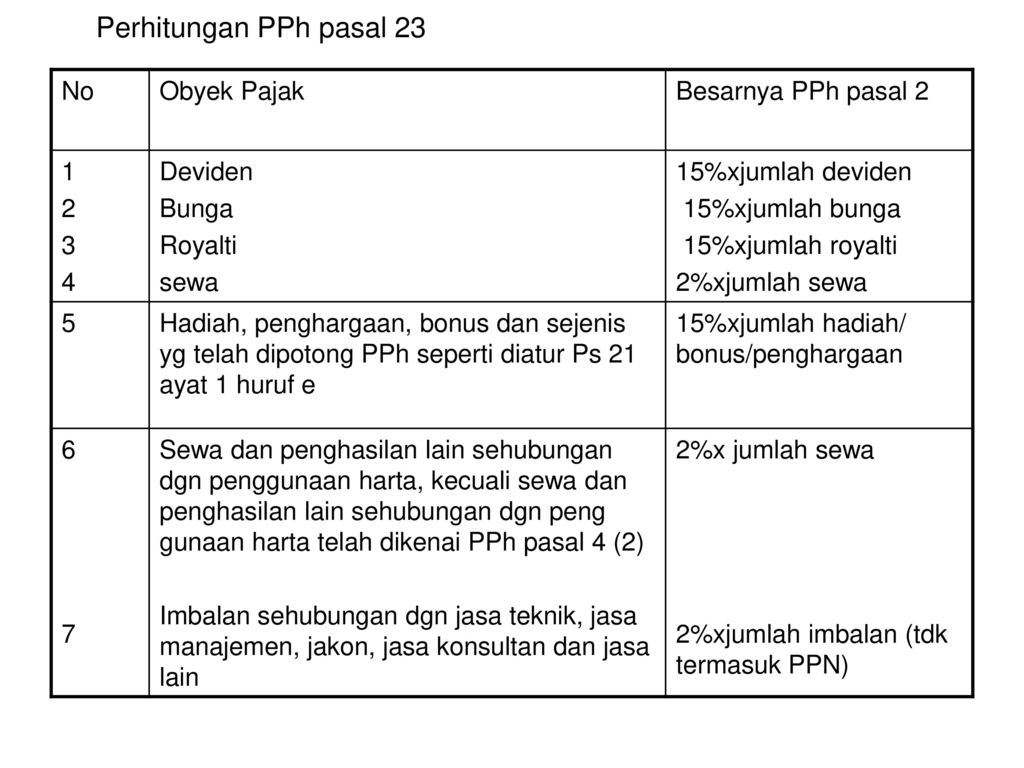

Tarif PPh 23. Tarif pajak atas objek pemotongan PPh Pasal 23 adalah 15% atas Dividen, Bunga, Royalti, dan Hadiah ataupun sejenisnya. Kemudian untuk objek pajak sewa dan penghasilan lain serta imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain yang telah dipotong PPh Pasal 21, dikenakan tarif 2%. PPh pasal 23 atas bunga pinjaman tidak berlaku bagi bunga yang diterima oleh bank dan transaksi sewa guna usaha bagi lembaga pembiayaan. Sebagai ilustrasi, orang pribadi yang penghasilan tahunannya telah dikenakan lapisan tarif PPh orang pribadi (sesuai dengan Pasal 17 UU PPh) sebesar 30%, hanya perlu membayar tarif PPh atas bunga sebesar 20%. Lebih lanjut, untuk mengetahui kapankah saat terutang PPh Pasal 23 dapat merujuk pada Surat Direktur Jenderal Pajak Nomor S-1506/PJ.22/1985 tentang Penegasan Lebih Lanjut atas PPh Pasal 23, yang pada butir 2 menyatakan: "Pemotongan PPh Pasal 23 dilakukan pada saat terjadinya pembayaran atau pada saat pembayaran tersebut terutang (accrued)." Oct 29, 2019 · PPh Pasal 23: Pajak: 411100: ... atas Bunga Obligasi: PNBP: 423313: Pendapatan Bunga dari Piutang dan Penerusan Pinjaman: PNBP: 423314: Pendapatan Bunga dari ...

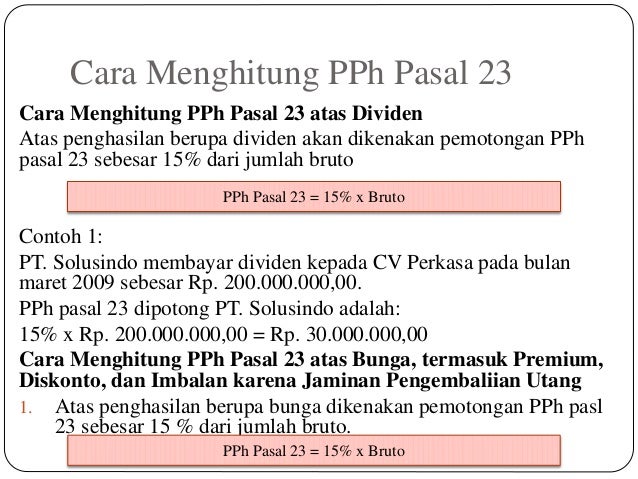

Jun 08, 2016 · Pemotongan PPh 23 oleh PT Sekawan: 1. PPh 23 atas royalty= 15% X 7.500.000 = 1.125.000 2. PPh 23 atas sewa= 2% X 10.000.000 = 200.000 3. PPh 23 atas dividen= 15% X 20.000.000 = 3.000.000 4. atas penghasilan berupa dividen PT Sekawan dari PT ABC, dilakukan pemotongan PPh 23 oleh PT ABC sebesar 15% X 20.000.000 = 3.000.000 terima kasih atas ... Nov 29, 2016 · Baca juga: Cara Bayar dan Lapor PPh Pasal 23 di OnlinePajak Tarif PPh 23 dan Objeknya. Tarif PPh 23 dikenakan atas nilai Dasar Pengenaan Pajak (DPP) atau jumlah bruto dari penghasilan. Ada dua jenis tarif yang dikenakan pada penghasilan yaitu 15% dan 2%, tergantung dari objek PPh pasal 23 tersebut. Pph Pasal 23 Penjelasan Tarif Dan Perhitungannya Cermati Com. Sumber Dari : www.cermati.com. Itulah yang dapat kami bagikan terkait contoh perhitungan pph pasal 23 atas bunga. Admin blog Contoh Soal Terbaru 24 January 2022 juga mengumpulkan gambar-gambar lainnya terkait contoh perhitungan pph pasal 23 atas bunga dibawah ini. Contoh PPh 23 atas Bunga Pinjaman. PT. Cipta Gemilang memperoleh pinjaman modal kerja dari PT. Rekamaya sejumlah 1 Milyar, dan dibuatlah perjajanjian hutang piutang antara kedua belah pihak. Atas transaksi tersebut PT. Rekamaya memperoleh jasa atau bunga 5% per bulan dihitung dari nilai pokok pinjaman.

Contoh Pemotongan PPh Atas Bunga Pinjaman

Sep 16, 2019 · Bunga yang dibayarkan atau terutang atas pinjaman Wajib Pajak dari pihak ketiga dapat dibebankan sebagai biaya sesuai dengan Pasal 6 ayat (1) UU PPh, dalam hal: Baca Juga: Contoh Penghitungan Insentif Supertax Deduction Kegiatan Litbang

PAJAK PENGHASILAN PASAL 23 04122020 PPh Pasal 23

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 251/PMK.03/2008 tentang Penghasilan atas Jasa Keuangan yang Dilakukan oleh Badan Usaha yang Berfungsi Sebagai Penyalur Pinjaman dan/atau Pembiayaan yang Tidak Dilakukan Pemotongan Pajak Penghasilan Pasal 23, dijelaskan bahwa bunga atau imbalan lain yang diberikan atas penyaluran ...

Perpajakan PPh Pasal 23 dan 24

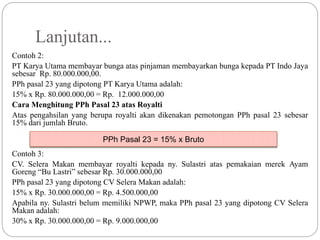

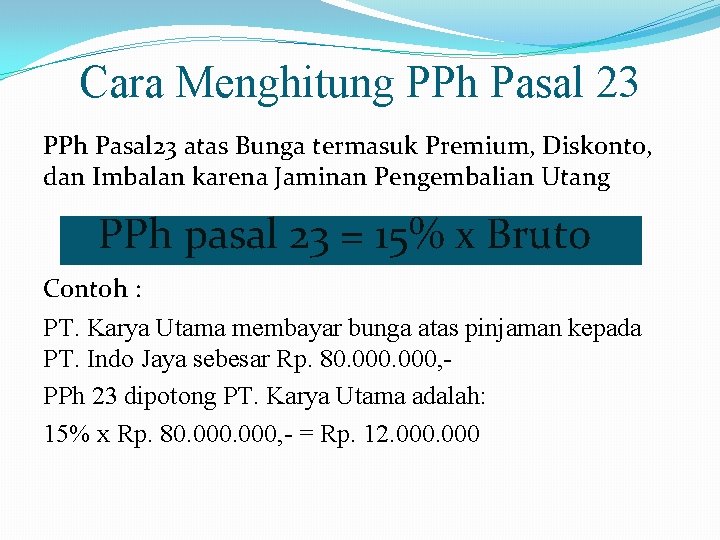

Karya Utama membayar bunga atas pinjaman membayarkan bunga kepada . PT Indo Jaya sebesar Rp.80.000.000,00. PPh pasal 23 yang dipotong PT karya Utama adalah: Cara menghitung pajak penghasilan pasal 23 atas royalti. Atas penghasilan yang berupa royalti akan dikenakan pemotongan sebesar 15% dari jumlah bruto.

PAJAK PENGHASILAN PASAL 23 04122020 PPh Pasal 23

Pertanyaan saya, atas akrual biaya bunga pinjaman yang muncul dalam pembukuan kami, apakah hal tersebut merupakan objek PPh Pasal 23? Kemudian, bagaimana perlakuan atas akrual biaya bunga pinjaman tersebut dalam Surat Pemberitahuan (SPT) pajak penghasilan (PPh) badan? Yuzar, Jakarta. Jawaban: Terima kasih Bapak Yuzar atas pertanyaannya.

PAJAK PENGHASILAN PASAL 23/26 - ppt download

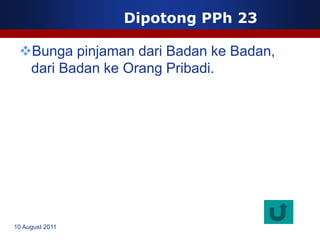

Tidak Dipotong PPh 23 Bunga yang diterima oleh Bank Bunga yang dibayar atau terutang kepada badan usaha atas jasa keuangan yang berfungsi sebagai penyalur pinjaman dan/atau pembiayaan Bunga Sewa Guna Usaha dengan hak opsi 10 August 2011

Perpajakan PPh Pasal 23 dan 24

15% x Rp1.500.000,00 = Rp225.000,00. Kewajiban PT Gedhe Toy sebagai Pemotong PPh Pasal 23 adalah: melakukan pemotongan PPh Pasal 23 sebesar Rp450.000,00 atas pembayaran bunga kepada PT Berlian Adje dan Rp225.000,00 atas pembayaran bunga kepada Sdr. Tarno Sutarno dan memberikan Bukti Pemotongan PPh Pasal 23 kepada PT Berlian Adje dan Sdr.

PPH 23 DIVIDEN | PDF

PT C akan memotong PPh 23 atas bunga sebesar 15% x Rp 30 juta = Rp 4,5 juta. Jika Tuan D tidak mempunyai NPWP, maka PPh 23 atas bunga sebesar: 15% x Rp 30 juta x 200% = Rp 9.000.000,- Namun jika sebaliknya, yakni Tuan D yang membayar bunga pinjaman kepada PT C, maka pembayaran bunga tersebut tidak dipotong PPh 23 atas bunga.

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ...

wajib pajak kuasa tanggal tgl bln thn nama lengkap : npwp : f.1.1.32.18 lampiran - i formulir 1770 s - i spt tahunan pph wajib pajak orang pribadi • penghasilan neto dalam negeri lainnya kementerian keuangan ri direktorat jenderal pajak • penghasilan yang tidak termasuk objek pajak • daftar pemotongan/pemungutan pph oleh pihak lain dan ...

Sengketa atas Pinjaman Tanpa Bunga yang Dipungut PPh Pasal 23

Pph bunga pinjaman perusahaan merupakan objek pajak pph pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. Apabila dari salah satu dari ke empat unsur di atas tidak terpenuhi maka atas pinjaman tersebut dilakukan koreksi menjadi terutang bunga dengan tingkat bunga wajar.

Indonesian Tax Review Pages 51-82 - Flip PDF Download | FlipHTML5

Melakukan Pemotongan PPh Pasal 23 sebesar 15% dari bruto nilai bunga dan membuat bukti potong PPh Pasal 23 melalui aplikasi e-bupot PPh pasal 23; Melakukan penyetoran PPh dengan terlebih dahulu membuat kode billing dengan kode MAP 411124 dan kode jenis setoran 102. Penyetoran dilakukan paling lambat t anggal 10 b ula n berikutnya.

Agustus | 2020 | Hermawan Setya

Jadi besarnya PPh Pasal 23 yang harus dipotong atas bunga adalah = 15% (atau 30%) dikalikan dengan jumlah bruto bunga yang terutang atau dibayarkan. Saat terutangnya PPh Pasal 23 atas imbalan (biaya) bunga adalah pada saat bunga dibayarkan (cash basis) atau dicatat sebagai utang (accrual basis), peristiwa mana yang terjadi lebih dahulu.

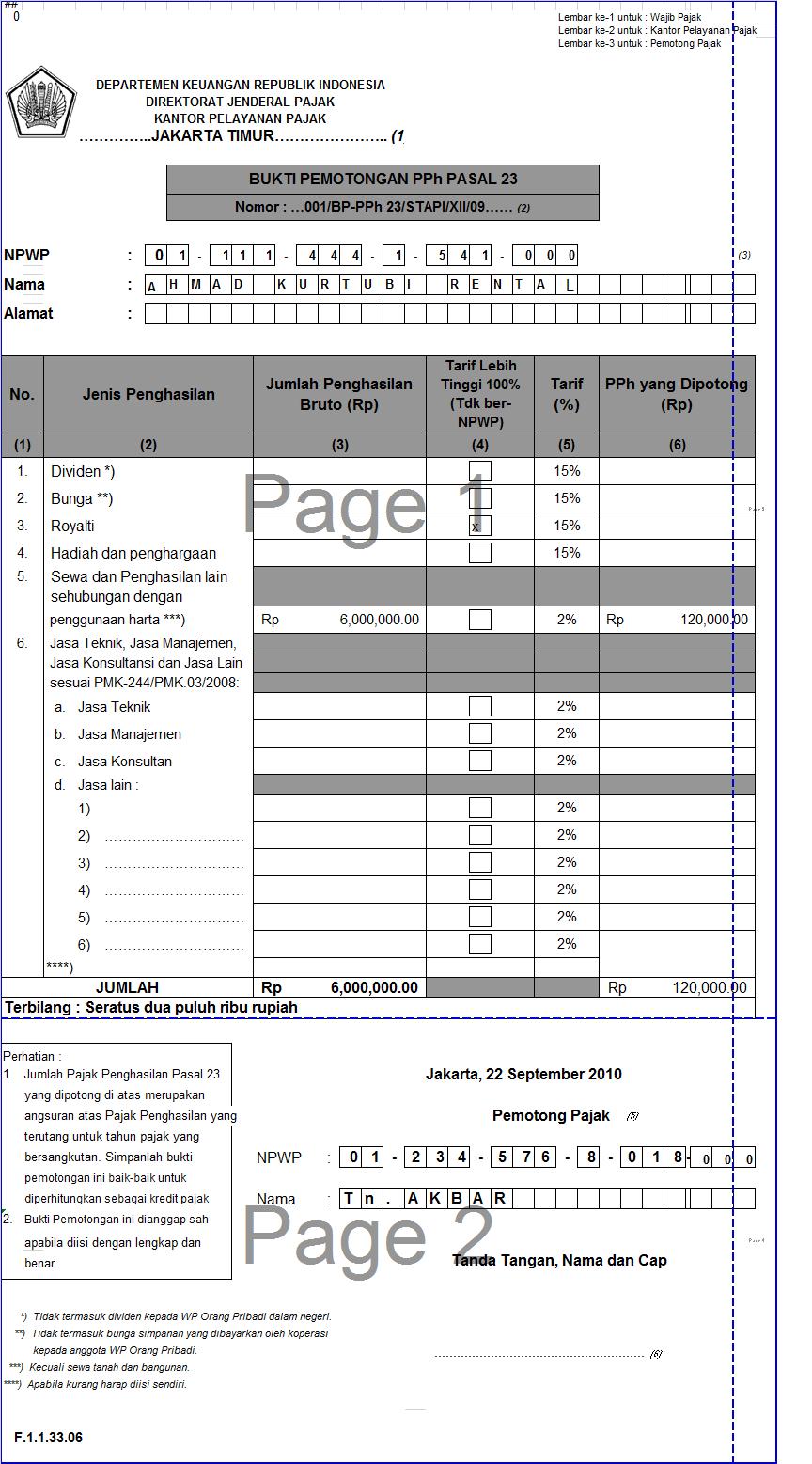

√ Cara Mengisi Bukti Potong PPh Pasal 23 atas Bunga Pinjaman ...

PT A membayar bunga pinjaman kepada PT B sebesar Rp 40 juta. PT A akan memotong PPh Pasal 23 sebesar 15% x Rp 40 juta = Rp 6 juta. Jika PT B tidak memiliki NPWP, maka PPh 23 atas bunga yang terutang: 15% x Rp 40 juta x 200% = Rp 12 juta. Jika PT A belum mempunyai NPWP, maka tidak ada pemotongan PPh 23 atas bunga.

Contoh jurnal dan cara menghitung PPh pasal 23

Akuntansi Utang Pajak PPh Pasal 23 Atas Bunga Pinjaman Berdasarkan UU PPh No 36 Tahun 2008 Pasal 23, bunga yang bukan merupakan objek pajak adalah bunga yang diterima bank karena dimasukkan sebagai penghasilan bank. Atas penghasilan bunga sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf f; dipotong pajak oleh pihak yang wajib membayar dengan ...

Pajak atas Bunga Pinjaman, Berikut Cara Menghitungnya ...

Atas transaksi pinjaman modal diatas, PT Sejahtera wajib melakukan pemotongan PPh Pasal 23 atas penghasilan yang bersifat bunga yang dibayarkan kepada pemberi pinjaman sebesar 15% dengan perhitungan sebagai berikut: Jumlah Bunga Pinjaman Rp7.000.000.000 x 7% = Rp490.000.000 PPh 23 Atas Bunga Rp490.000.000 x 15% = Rp7.350.000

Tarif PPh Pasal 26 : Penjelasan Lengkap PPh 26 Terbaru

Jan 6, 2021 — Pajak Penghasilan Pasal 23/26 wajib menggunakan e-Bupot. ... SMI) juga menyediakan Pinjaman ... APBN di atas 3% melalui Perppu.

PPh atas Bunga Pinjaman - Mantrie.com

ini adalah percobaan untuk belajar membuat video tentang perpajakan. mohon maaf jika masih terdapat kekurangan dan kesalahan di sana sini. harapan saya, ini ...

Contoh Penghitungan Pemotongan/Pemungutan PPh Pasal 23 dan ...

28 Pajak Atas Bunga Pinjaman Orang Pribadi. Ditulis Anonim Sabtu, 14 November 2015 Tulis Komentar. Edit. 15 x jumlah bruto jika penerima penghasilan tidak memiliki npwp maka tarif pemotongan menjadi 100 lebih tinggi. Penghasilan berupa bunga deposito tabungan serta diskonto sertifikat bank indonesia sbi yang diterima baik oleh wajib pajak badan ...

Pahami Apa Itu PPh Pasal 23

Dec 01, 2016 · Tarif untuk Pajak Penghasilan Pasal 26 (PPh Pasal 26) Tarif 20% (final) atas jumlah bruto yang dikenakan atas: Dividen; Bunga, termasuk premium, diskonto, insentif yang terkait dengan jaminan pembayaran pinjaman; Royalti, sewa, dan pendapatan lain yang terkait dengan penggunaan aset; Insentif yang berkaitan dengan jasa, pekerjaan, dan kegiatan

BAHAN KULIAH PERPAJAKAN PAJAK PENGHASILAN PASAL 23/PASAL 26 ...

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final? PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan Pinjaman Tanpa Bunga Pemegang Saham Bunga Pinjaman Perusahaan yang bukan Objek Pajak

Contoh Perhitungan Pph Pasal 23 Atas Bunga Pinjaman ...

Penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (Pasal 1 ayat (2) PMK-251/PMK ...

Contoh Pemotongan PPh Atas Bunga Pinjaman

Definisi dari pajak pendapatan bunga pinjaman yaitu PPh atas bunga pinjaman wajib pajak baik di dalam negeri atau di luar negeri. Ketentuannya memotong bunga sebesar 15% atas PPh pasal 23 dan potongan 20% atas PPh pasal 26 dari jumlah penghasilan bruto yang didapatkan. Berikut ini cara menghitung pajak pendapatan bunga pinjaman.

No 2 Dan No 10 Pengajak | PDF

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman

PPh Pasal 23 (PPh 23) - Jasa, Sewa, Bunga, Royalti, Hadiah ...

Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal

Ketentuan Pajak Atas Bunga Kredit dan Contoh Cara ...

Pengertian Pemotongan pajak atas penghasilan yang diterima atau

PPT - Penghasilan Konsep, Pengakuan, dan Realisasi PowerPoint ...

SOAL PPH 22 & 23 | PDF

PAJAK PENGHASILAN PASAL ppt download

√ Cara Mengisi Bukti Potong PPh Pasal 23 atas Bunga Pinjaman ...

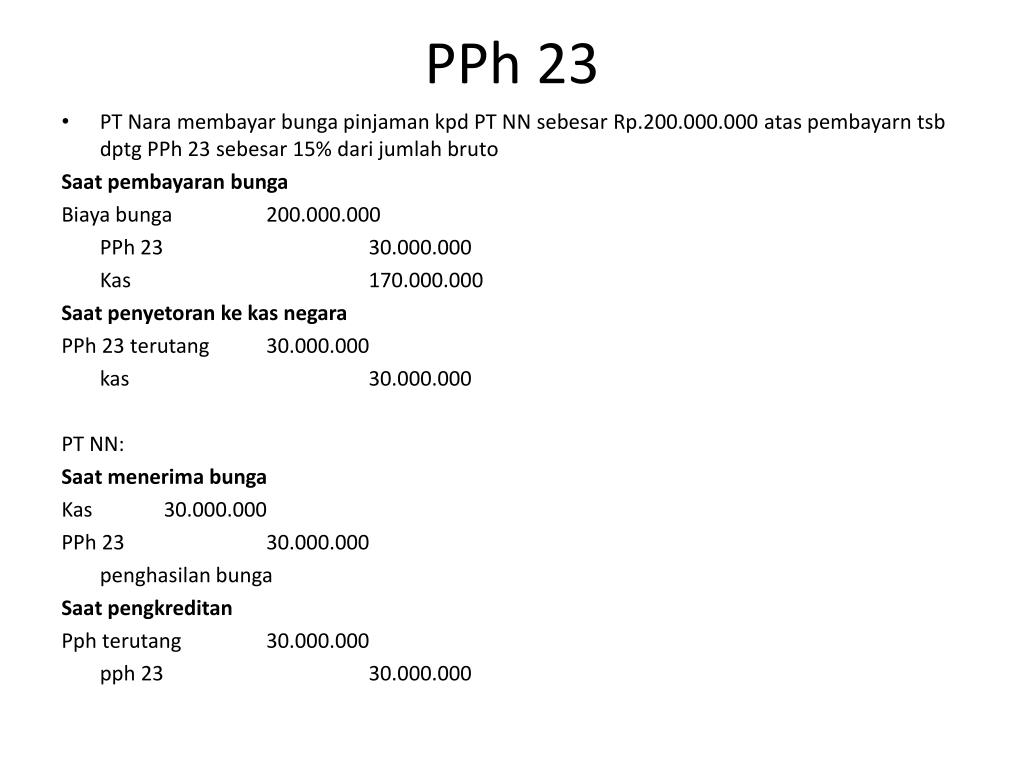

PPh 23

Koreksi Fiskal atas Biaya Bunga Pinjaman

√ Cara Mengisi Bukti Potong PPh Pasal 23 atas Bunga Pinjaman ...

Contoh Perhitungan PPh 23 atas Bunga - Pajak.io

Agustus | 2020 | Hermawan Setya

Perlakuan Pajak atas Akrual Biaya Bunga Pinjaman

PPh 23

PAJAK PENGHASILAN PASAL 23 04122020 PPh Pasal 23

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan ...

Pajak Penghasilan Pasal 26 Tahun Pajak - Pengadilan Pajak

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

0 Response to "42 pph 23 atas bunga pinjaman"

Post a Comment